Как восстановить кредитную историю? | КредиторПро-2019

Пятно на кредитной истории может сыграть злую шутку при оформлении очередного займа. Плохое финансовое досье не обязательно закроет заемщику к оформлению новых кредитов, но, как минимум, процентная ставка одобренной ссуды будет выше стандартной.

Поэтому возникает естественное желание изменить свою КИ. Восстановление репутации заемщика — это трудная задача, но все таки возможная.

Варианты предложений от банков представлены ниже. Не забудьте обязательно перед подачей заявок прочитать эту заметку, она поможет не совершить вам серьезных ошибок!

Почему кредитная история стала плохой?

Прежде чем предпринимать какие-то действия, нужно разобраться в своем собственном досье. В первую очередь необходимо понять, из-за каких данных КИ заемщика становится отрицательной.

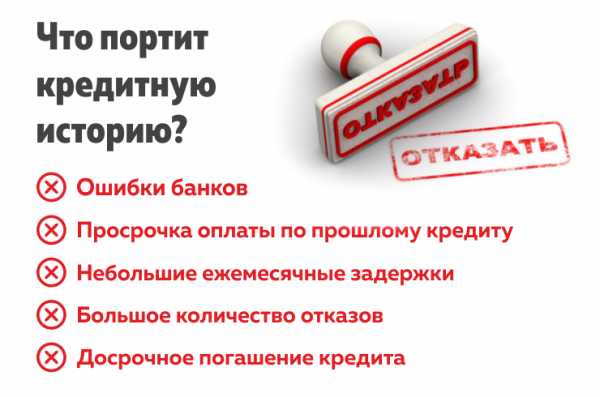

Чаще всего здесь имеют место быть следующие причины:

- платежи вносились с задержкой,

- платежи вносить не в полном объеме,

- заемщик вовсе не выплачивал свой займ,

- клиент подавал большое количество заявок одновременно, и по многим из них был отказ,

- есть факт обращения банком в суд и в дальнейшем к судебным приставам,

- заемщик оформлял банкротство,

- банк передал неверные данные в БКИ.

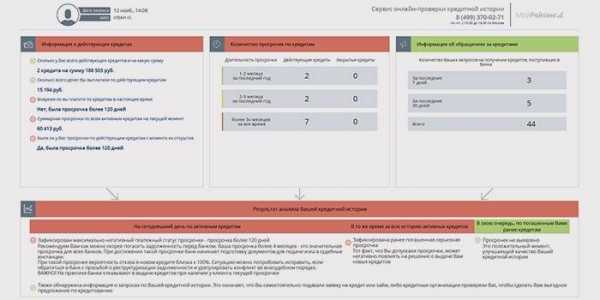

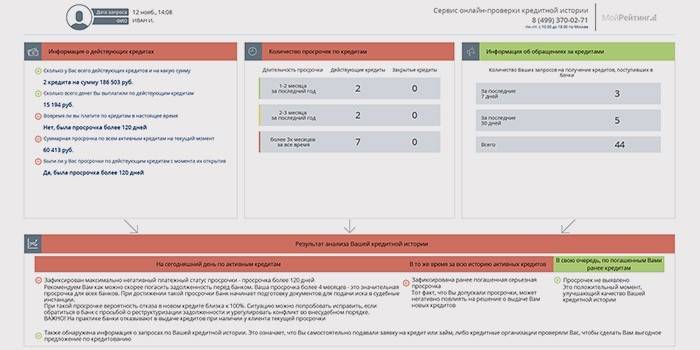

Как понять, по какой именно причине банки вам отказывают? Для этого необходимо проверить свою кредитную историю. Вполне возможно, что вы добросовестно оплачивали свои долги, и просто не знаете о том, что где-то была допущена ошибка, из-за которой теперь приходится получать отказы.

Каждый гражданин РФ имеет один раз в год право бесплатно сделать запрос в БКИ на получение своего досье. Как это сделать, подробно описано в этой статье. Если вы уже использовали такую возможность, либо данные вам нужно получить срочно, то узнать КИ можно платно в любом банке.

Что необходимо сделать заемщику?

Вы разобрались с причинами, по которым ваше досье отнесено к разряду проблемных? Тогда нужно заниматься исправлением своей репутации. Далее разберем некоторые наиболее популярные действия:

- Просрочки и штрафы

В основном это, конечно же, постоянные просрочки по обязательным платежам, открытая задолженность по заему и не возвращенный кредит. При наличии большого количества негативных сведений в досье, оно будет считаться плохим, что создаст определенные проблемы при обращении за ссудами в финансовые учреждения.

Здесь все достаточно просто: необходимо закрыть все имеющиеся просроченные задолженности собственными силами, перекредитоваться, к сожалению, не удастся, рефинансирование оформить тоже. Если с закрытыми просроченными платежами еще есть небольшой шанс на одобрение, то с открытыми вам будут отказывать все.

Если вас интересует, можно ли получить ссуду при отрицательном отчете из Бюро, то ознакомьтесь с этой статьей.

- Судебные разбирательства

Помимо этого плохой финансовый отчет может содержать наличие судебных дел между банком и заемщиком, а так же других денежных взысканий в судебном порядке, например, алиментов или квартплаты. В случае небольших просрочек банки все еще могут предоставить кредит. Во всех остальных случаях вероятнее всего Вам откажут.

Некоторые банки не обращают внимания на задержки по выплате задолженности сроком до 10 дней, так как клиент мог внести оплату заранее, но по техническим причинам могли происходить сбои или просто сам перевод долго шел. Банки, которые относятся к «проблемным» клиентам более лояльно, рассматриваем в этом обзоре.

Еще возможна ситуация, когда платеж поступил вовремя, но в КИ эта информация не отображается. Такое тоже бывает. Это может быть ошибка банка — ошибочно были поданы неверные сведения.

В таком случае нужно обратиться в банк или напрямую в бюро кредитных историй с заявлением и доказательством Вашей добросовестности как заемщика. То есть предоставить все чеки, где указана дата оплаты очередного платежа. БКИ обязано рассмотреть Ваше заявление в течение 30 дней. Инструкцию по исправлению ошибок в своем финансовом досье вы найдете здесь.

Что делать, если вы сами виноваты в ухудшении репутации?

При этом надо помнить, что данные в БКИ хранятся 10 лет, и просто закрытие долга не означает автоматического улучшения вашей истории. Вам необходимо приложить массу усилий, чтобы реабилитироваться перед кредитором.

Заменить существующие данные на совершенно новые законным способом нельзя. Вы можете только показать банкам свою добросовестность как заемщика только на новом примере. Купить, отредактировать, удалить кредитную историю невозможно, а вот исправить реально.

Сделать это можно только одним способом — брать новые займы и вовремя их возвращать в полном объеме. Каждая новая запись в вашем досье будет улучшать вашу репутацию, ведь зачастую банки смотрят только на записи последнего полугодия, а на более старые не обращает внимания.

Учтите, что Вам выгоднее брать минимальные суммы на небольшие сроки. Ведь к погашению кредита досрочно банки относятся не очень хорошо.

- Идеальным решением в такой ситуации будут небольшие заемы в микрофинансовой организации, которые тоже передают информацию в бюро. В том случае, если возврат кредита будет осуществляться на следующий день, то переплата будет совсем небольшой. О том, какие МФО выдают ссуды при просрочках, рассказываем по этой ссылке.

- Еще один способ предлагают некоторые банки. Это предоставление нескольких подряд услуг кредитования с поочередным увеличением суммы и уменьшению процентов. После своевременного закрытия подобных займов у Вас появится возможность пользоваться всеми услугами кредитования данного банка на стандартных условиях. К примеру, такая программа существует в Совкомбанке, она называется «Кредитный доктор».

Таким образом, чтобы улучшить свою кредитную историю Вам необходимо зарекомендовать себя как добросовестного и обязательного плательщика. Но все же лучше не доводить до такой ситуации, когда банки начинают отказывать в предоставлении услуг кредитования.

Больше информации о том, как исправить свое финансовое досье, вы получите из этой статьи.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как восстановить кредитную историю в банке: проверенные способы

Несвоевременная выплата кредитов влечет за собой различные штрафы и порчу вашей статистики как заемщика. С такими проблемами в следующий раз взять деньги у банка будет очень сложно. Чтобы воспользоваться услугой организации по выдаче денег повторно, нужно знать, как исправить плохой рейтинг. Определенные мероприятия помогут вам снова стать хорошей кандидатурой для выдачи займа. Приведение рейтинга в норму может стать сложным процессом, но оно необходимо для дальнейших перспектив.

Статьи по темеКак узнать свою кредитную историю

Прежде чем начать мероприятия по изменению ситуации, нужно решить, как узнать, испорчена ли кредитная история. Для этого есть несколько способов:

- Подать заявку в Бюро Кредитных историй самостоятельно. Сделать это сможете по паспорту, предъявив его в ближайшее отделение компании. Список таких организаций возможно найти на сайте Центрального Банка России.

- Отправить заявку с помощью нотариуса. Через пару недель получите ответ на свое письмо из БКА.

- Обращение в финансовую компанию за займом может повлечь отказ в случае, если у вас неподходящий рейтинг. Свое решение специалист должен обосновать, выдав документ заемщику.

- Еще один способ, как посмотреть кредитную историю – использовать онлайн-услуги. Есть специальные компании, предлагающие их за определенную плату. Однако многих интересует, как узнать свою кредитную историю бесплатно через интернет. Компании, в которых имеются подобные сервисы, следующие:

- Центральный каталог кредитных историй

- Национальное БКИ;

- «Эквифакс» .

Способы восстановления кредитной истории

Инструкция, как можно восстановить кредитную историю:

- Прежде всего займитесь выплатой задолженности перед кредитором. Погасить ее придется в полном объеме, включая проценты и штрафы за просрочку.

- Осуществив это, возьмите несколько займов на небольшую сумму. Сделать это можете, взяв деньги в отделениях микрофинансирования или покупая бытовую технику.

- Платежи по мелким долгам вносите строго вовремя или погасите досрочно заем.

- Как восстановить кредитную историю в банке? Обратитесь за небольшим займом в организацию, где планируете брать в долг. При этом учтите, что такую просьбу может удовлетворить только коммерческое учреждение. Государственные, например, Сбербанк, при неудовлетворительном рейтинге денег не выдают.

- Вам предстоит доказать, что можете осуществлять регулярные платежи. Для этого предоставляются квитанции об оплате коммунальных услуг за несколько лет. Прежде чем их приложить к документации, убедитесь, что не допускали просрочек по этим выплатам.

- При заключении договора предоставьте залог, сведения о том, что у вас стабилен доход. Подойдет регулярно оплачиваемая работа. Как вариант – найдите хорошего, платежеспособного поручителя.

Есть банки, которые предлагают свои услуги по коррекции рейтинга. Например, «Совкомбанк» имеет специальную программу «Кредитный доктор», которой вы можете воспользоваться при соблюдении определенных условий. Если порча рейтинга произошла не по вашей вине, вы имеете право доказать это с помощью судебного разбирательства. Важно проследить, чтобы вы не попали в поле деятельности мошенников. Не пользуйтесь предложениями по очистке кредитного рейтинга, за которые придется платить (например – за коррекцию личных данных).

Видео: как восстановить положительную кредитную историю в банке

Просмотрев отчет, обнаружили, что рейтинг испорчен? Приготовьтесь к тому, что восстановление займет немало времени. Банки не всегда охотно занимаются недобросовестными заемщиками. Исправление накопленной истории реально, но только при содействии коммерческой финансовой организации. Главное правило мероприятия – сделать вывод из прошлого опыта. Избегайте просрочек при получении небольших сумм денег или в специальных банковских программах. Посмотрите видео и вооружитесь сведениями на будущее.

Как исправить свою кредитную историю

Как исправить свою кредитную историю

Статья обновлена: 11.06.2019

sovets.net

«Как восстановить кредитную историю?» – Яндекс.Знатоки

Как можно исправить кредитную историю

Существует несколько способов, как исправить кредитную историю. В первую очередь следует отталкиваться от причин отрицательного рейтинга:

В случае имеющейся задолженности погасите ее в полном объеме. Если договор займа еще будет актуален, то старайтесь совершать платежи согласно графику, выданному в банке. Обратите внимание, что разные способы перевода денег требуют определенное количество времени на проведение операции (наиболее длительным считается денежный перевод через отделение)

Вносите не менее той суммы, что указана в соглашении (она включает часть основной долга + проценты), т.к. банки устанавливают фиксированные границы регулярного платежа. Их перерасчет производится только в том случае, когда предыдущая сумма превысила минимальную

Если вы стали жертвой мошенников, то обратитесь в правоохранительные органы для заведения уголовного дела. Также сообщите в банк о том, что кредит оформлен без вашего ведома

В случае банковской ошибки обратитесь к главе финансового учреждения с просьбой пересмотреть документы по делу и отправить в БКИ верные сведения. Не забудьте подкрепить свои слова справкой из ссудного отдела о том, что заем был полностью погашен

На статус КИ влияют не только долги банку. Сюда включают алименты, выплаты по налогам, жилищно-коммунальные платежи и другие финансовые обязательства, зафиксированные документально. Поэтому для изменения ситуации закройте все официальные долги и потом снова попробуйте подать заявку на получение кредита

Приобретите любой товар в рассрочку и добросовестно вносите нужные суммы по графику. Такой вариант поможет исправить ситуацию, поскольку магазины также отправляют в БКИ соответствующие данные

Если вы не можете самостоятельно решить проблему с плохой кредитной историей, то воспользуйтесь помощью финансовых учреждений. Некоторые банки и частные микрофинансовые организации (МФО) предлагают участие в программах, направленных на восстановление репутации заемщиков.

Их общий принцип работы заключается в выдаче клиенту ссуды на небольшую сумму, но под высокий процент. Так заемщик в состоянии вносить положенные платежи, а риски банка снижены к минимуму.

https://kredit-procent.ru/vosstanovlenie-ki/kak-ispravit-ki.html — источник.

yandex.ru

Восстановление кредитной истории в Сбербанке

Многие клиенты всевозможных финансовых учреждений, даже самые добросовестные и пунктуальные, все равно сталкиваются с ситуацией, когда вопрос о том, как восстановить кредитную историю в банке, становится для них жизненно важным.

Причины плохой кредитной истории

Если заемщик имеет просроченные обязательства по возврату и обслуживанию кредитов, то он должен быть готов, как минимум к двум довольно серьезным последствиям:

- необходимость выплаты неустойки, пени, штрафа кредитору, так как обычно такое требование предусматривается договором о предоставлении займа на случай несвоевременного погашения выданной (полученной) ссуды;

- ухудшение общей истории взаимоотношений клиента с кредитно-финансовыми учреждениями, что в дальнейшем может воспрепятствовать получению данным заемщиком каких-либо кредитов.

Очевидно, что сама ситуация просрочки выполнения финансовых обязательств перед кредитором не сулит заемщику ничего хорошего. Если учесть, что возникновение просроченной задолженности по кредитам, скорее всего, обусловлено негативными жизненными обстоятельствами, то уплата штрафных санкций и ухудшение кредитной статистики едва ли смогут как-то улучшить финансовое положение должника. Наоборот, они скорее усугубят ту затруднительную ситуацию, в которой он оказался по тем или иным причинам.

Отказывают в получении кредита – проверь кредитную историю

Таким образом, проблема финансовой реабилитации перед банками может быть очень актуальна и настоятельна для должника, допустившего просрочку.

Восстановление испорченной кредитной истории – это очень сложный вопрос, грамотное решение которого должно осуществляться поэтапно и методично.

Необходимо применять все возможные средства, доступные в сложившейся ситуации. Чтобы добиться реального успеха в решении этой непростой задачи, следует действовать крайне осмотрительно, без ненужного промедления, неукоснительно соблюдая требования существующего законодательства.

Процесс реабилитации кредитной истории

Типичная ситуация – восстановление кредитной истории в Сбербанке. Существует много положительных примеров, когда должникам удавалось успешно решить данную задачу.

Шаг первый: проверить личную историю

Перед тем как предпринимать какие-либо конкретные меры по улучшению своего финансового рейтинга, заемщик должен сначала убедиться в том, что его история взаимоотношений с кредиторами действительно была испорчена. Иначе говоря, необходимо получить официальное подтверждение самого факта ухудшения кредитной истории.

Можно проверить свою кредитную историю следующими способами:

- Подготовить соответствующий запрос и самостоятельно направить его в Бюро Кредитных Историй (БКИ). Чтобы осуществить данную процедуру, заемщик должен:

- обратиться в ближайший офис БКИ, предъявив свой гражданский паспорт. Перечень организаций, которым можно адресовать этот вопрос, указан на сайте ЦБ РФ;

- отправить запрос на проверку личной истории кредитования через нотариуса. Ответ БКИ будет получен через одну-две недели;

- обратиться в какое-либо финансовое учреждение за ссудой и получить мотивированный отказ кредитора в том случае, если рейтинг заявителя не соответствует критериям благонадежности заемщика.

- воспользоваться соответствующим сервисом специализированных компаний, которые смогут проверить кредитную историю заемщика через интернет за определенную плату.

- Самостоятельно уточнить свой рейтинг кредитования с помощью соответствующей онлайн-опции. Это можно сделать бесплатно, обратившись к онлайн-сервисам Центрального каталога кредитных историй, «Эквифакс» и Национального БКИ.

Узнать свою кредитную историю, можно несколькими способами

Шаг второй: как восстановить кредитную историю в банке

Как исправить испорченную репутацию в банке? Сложившаяся практика банковского кредитования выработала на этот случай ряд рекомендаций:

Во-первых, заемщику, допустившему появление просроченных долгов, следует сконцентрироваться непосредственно на погашении этой задолженности перед кредитором. Если получится, можно попробовать договориться о реструктуризации возникшего долга, облегчении условий возврата и обслуживания займа.

Необходимо продемонстрировать кредитору благонамеренность и готовность к сотрудничеству. Так или иначе, заемщику придется погасить этот долг и сам кредит в полном размере, включая начисленные по кредиту проценты и предусмотренные договором штрафные санкции за допущенную просрочку.

Во-вторых, после погашения всех долгов, послуживших причиной для ухудшения рейтинга, можно взять несколько денежных ссуд (займов) на допустимые суммы. Это можно сделать при покупке чего-либо или посредством обращения в организации, занимающиеся микрокредитованием.

Третья рекомендация – своевременно вносить оплату по небольшим займам, а если получится, можно будет даже погасить в досрочном порядке.

Четвертая рекомендация – обратиться за небольшой ссудой в финансовое учреждение, с которым заемщик собирается многократно сотрудничать в дальнейшем. Если рейтинг такого заемщика уже испорчен, то обращаться следует только в негосударственную финансовую структуру (коммерческий банк).

Пятая рекомендация – заемщик должен доказать банку свою способность к финансированию регулярных платежей. Можно, например, предъявить квитанции, подтверждающие своевременную оплату заемщиком коммунальных услуг на протяжении длительного времени.

Шестая рекомендация – заключая с банком договор о кредитовании, заемщик должен предоставить кредитору документальные свидетельства, подтверждающие наличие стабильных и подходящих для получения ссуды доходов.

Кроме того, если потребуется, можно предложить кредитору адекватное залоговое обеспечение или надежное поручительство.

При необходимости плохую кредитную историю поможет исправить банк

Следование этим рекомендациям позволит заемщику улучшить свою кредитную историю. Кроме того, можно обратиться за содействием к профессиональным и опытным экспертам, которые знают, как сделать кредитную историю положительной и успешно получить новый заем.

Можно ли восстановить отношения с кредиторами, которые были ранее испорчены из-за возникновения просрочки по долгам? Возможно ли исправить кредитную историю, которая оставляет желать лучшего?

Исправление, или восстановление испорченной кредитной истории – это, конечно, проблема, но вполне решаемая.

Главное – задаться целью и действовать планомерно в направлении улучшения собственной финансовой репутации. Прежде всего, следует окончательно убедиться в том, что рейтинг конкретного заемщика был ухудшен, а также уточнить, какими именно обстоятельствами это ухудшение было обусловлено. Получив всю необходимую информацию, можно приступать к реализации конкретных мер.

fintolk.ru

Как восстановить кредитную историю?

15.02.2017 \ Новости

Нередко в жизненной практике возникают ситуации, когда по каким-либо причинам кредитная история клиента становится отрицательной. Обычно, такой курьёз происходит по вине потребителя, и при последующем его обращении с целью кредитования банк отказывает в получении займа. Очень часто неблагонадёжные клиенты задаются вопросом – что нужно сделать для восстановления репутации заёмщика перед банками?

Как формируется кредитная история

Прежде чем ответить на вопрос, давайте разберёмся, как совершается формирование кредитного прошлого. Уведомления о полученном займе и ходе его исполнения обязательно должны поступать от банков или микрофинансовых организаций (МФО) минимум в одно из Бюро кредитных историй, вписанное в государственный реестр БКИ. Для заёмщика такой исход событий может обернуться разными сторонами медали. В случае добросовестного исполнения своих обязательств история так называемого клиента наполняется положительным описанием, соответственно – при нарушении условий договора или несвоевременной выплате долга информация будет носить отрицательный характер.

В России зарегистрировано более 25 БКИ. В структуре управления каждого банка устанавливают, с какими БКИ им взаимовыгодно сотрудничать. Кредитная история о человеке хранится в БКИ 10 лет с момента последнего внесения информации. В настоящее время одним из ярких примеров хранителей сведений о заёмщиках считается Национальное Бюро кредитных историй.

Как исправлять кредитную историю

На начальном пути по исправлению прошлых нарушений необходимо произвести самостоятельную оценку информации, находящейся в БКИ. В банке, где вы оформляли кредит, необходимо запросить, в какие БКИ были направлены данные о кредитовании. Заполучить необходимые сведения можно также в Центральном каталоге кредитной истории (ЦККИ), где можно подробно узнать обо всех БКИ, которые хранят ваши данные по займам. Далее, ознакомившись и внимательно изучив достоверность фактов вашей «биографии», выберите подходящий вариант для развития последующих событий. Если причины, сопутствовавшие испорченной истории, произошли не по вашей вине, можно оспорить такое решение. Для этого следует:

- Написать в форме заявления письмо о внесении изменений в кредитную историю, после чего направить его в БКИ. Не забудьте предварительно заверить письмо нотариусом. Рекомендуется также заручиться от сотрудников БКИ датой подтверждения о его получении.

- Дождаться ответного решения по вашему вопросу. Следует знать, что ваше заявление сотрудники БКИ обязаны рассмотреть и обработать в тридцатидневный срок.

- Если полученный результат вас не устраивает, можно оспорить его решение в судебных инстанциях.

Для восстановления испорченной истории займов по вашей вине существует только единственный верный путь решения проблемы, если не брать в расчёт истечение десятилетнего срока давности хранения информации в БКИ. Надёжным способом является целенаправленное улучшение истории путём получения новых займов. Возможно, в этот раз заполучить новый кредит будет немного сложней, учитывая ваши прежние заслуги. Но стоит знать, что многие МФО и коммерческие банки сотрудничают с БКИ в одностороннем порядке, только предоставляя информацию. Поэтому предприняв несколько тщательных попыток, остаётся большая вероятность в получении займа. Для быстрого восстановления истории используют несколько существенных финансовых операций:

- Оформление кредитных карт разных банков с целью многократного совершения финансовых операций. Например, регулярные операции в условиях льготного периода, в период которого проценты на снятую сумму не будут зачислены.

- Погашение взноса путём перечисления с одной кредитки на другую.

- Своевременная оплата долга по кредитной карте с предварительно минимальным получением суммы для несущественной комиссии за её использование.

- Регулярные займы в МФО небольшими суммами и досрочное погашение. Этот вариант принято считать самым эффективным и быстрым для восстановления истории, но, наиболее затратным, так как ежедневные проценты за использование денежных средств весьма внушительные.

Конечно, сроки улучшения сведений в БКИ напрямую зависят от степени тяжести её предыдущего состояния, но приятным результатом предпринятых вами действий станет автоматическое улучшение истории естественным путём, поскольку необходимые положительные данные банки и МФО будут отправлять самостоятельно.

Если у вас имеются проблемы с кредитной историей, вы можете подать заявку на займ в компании Вэббанкир.

webbankir.com

Как восстановить испорченную кредитную историю?

В наше время, почти все прибегают к финансовым займам. Из-за большого количества предоставленных программ – не трудно подобрать подходящую, но вопрос в другом, не имеет ли такая ссуда скрытых платежей, сколько будет идти оплата в выбранный банк.

Все эти и многие другие нюансы следует учитывать, при оформлении займа, ведь минимальные просрочки могут испортить кредитную историю заёмщика.

Откуда плохая КИ?

Кредитная история – это вся информация о кредитах заёмщика и история их выплат. С помощью этой информации, финансовые учреждения руководствуются при утверждении решение по заявкам их потребителей. КИ хранятся в кредитном бюро.

Плохое досье может и не препятствовать оформлению ссуды в некоторых организациях, но процентная ставка для таких заемщиков точно увеличится. В связи с этим желание кредитуемого улучшить свою КИ – вполне понятно. Это сделать не прочно, но возможно.

Перед тем, как что-то делать, нужно понять, почему досье ухудшилось, что на это повлияло.

Чаще всего, отрицательный статус заемщика появляется из-за:

- Задержки ежемесячных платежей. Это может быть и не намеренно, к примеру, клиент оплатил в поставленный срок, но не учел, сколько по времени будет идти платёж, упустил праздничные и выходные дни.

- Неправильный платеж. Здесь имеется ввиду, что кредитуемого не учел комиссию, или просто вносил не всю требуемую сумму.

- Многие банки отказали клиенту, из-за подачи нескольких заявок в одно и то же время. Все запросы отображаются в КИ.

Очень часто даже в добросовестных потребителей появляется отрицательные сведения в досье. Часто это получается из-за банальной ошибки, или невнимательности плательщика.

Важно! Все граждане России могут один раз в год подать запрос БКИ, чтоб бесплатно узнать свою кредитную историю. Следующие разы уже будут платными, но получить информацию по собственному досье, можно в любом банке.

Что делать?

Когда заёмщик узнал состояние своей КИ, обнаружил причины отрицательного статуса, у него появляется следующий вопрос: как исправить эту ситуацию?

Чаще всего, плохие показатели появляются из-за наличия просрочек и не оплаченной задолженности. В этом случае, необходимо оплатить существующий кредит.

При наличии закрытого просроченного кредита есть шанс получить новый заём в некоторых организациях. А при открытой ссуде, с просрочками, в новом запросе откажут почти все банки.

Нужно знать! Кредитная история хранится на протяжении десяти лет.

Для того, чтоб она числилась как положительная – недостаточно просто погасить существующие займы, нужно работать над «хорошим именем».

Изменить кредитную историю можно только доказывая платежеспособность и реабилитацию должника. Удалить существующие записи не получится, а вот создать новые – возможно.

Для этого нужно брать новые ссуды и вовремя их погашать, без просрочек и в полном объеме. Таким образом, в досье будут появляться новые положительные данные.

При таком раскладе, лучше всего брать ссуды в микрофинансовых организациях, они не отказывают в кредитовании даже клиентам с плохой репутацией. Займы дают небольшие, но информацию о них также передают в БКИ.

Такими способами можно улучшить свою КИ, и впоследствии брать ссуды побольше, в других банках. Но лучше, стараться всегда платить вовремя и не нарушать правила кредитования, тогда досье не испортится.

unikassa.ru

Как бесплатно исправить кредитную историю: проверенные способы

Финансовую «карму» гражданину портят не только просроченные платежи по кредитам. Существуют иные причины: ожесточившаяся политика банка, технические ошибки и путаница с клиентами-тезками, неполная информация по какому-либо займу. Почему возникает вопрос о том, как бесплатно исправить кредитную историю? В 80% случаев подпорченная репутация заемщика становится поводом для отказа в новом кредите. Если знать, как бесплатно исправить свою кредитную историю, вынесенный банком отрицательный вердикт не станет окончательным.

Статьи по темеЧто такое кредитная история

Это досье на заемщика с накопившейся информацией об исполнении обязательств перед финансовыми организациями. Составляется с первого банковского кредита, хранится 15 лет. Человек может и не помнить, что сам давал на это согласие, подписывая договор с банком. Содержимое такого досье и порядок для внесения в него изменений оговариваются федеральным законом. Сведения о заемщиках поступают в бюро кредитных историй. Работу этих КБИ контролирует Центробанк. Информация из разных бюро стекается в Центральный каталог кредитных историй.

В досье вносят персональные сведения о заемщике (включая паспортные данные, место фактического проживания), расписывают ретроспективу погашения кредитов, отмечают размеры заемных сумм, информацию по текущему займу, просроченные платежи. Предъявляемые судебные иски, отказы в займах документ тоже отражает. Дополнительно приводятся данные о кредиторах.

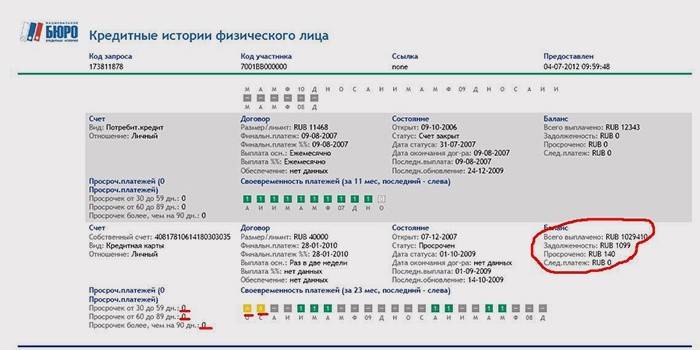

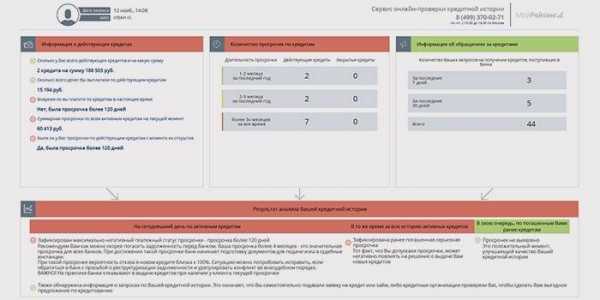

Как выглядит

Документ сравним со сводной таблицей или отчетом, как его нередко и называют. Структура кредитной истории зрительно делится на 3 части. Титульный раздел содержит личные данные с фамилией, именем, отчеством заемщика, кодом ИНН и СНИЛС, семейным положением, уровнем образования, местом работы. Основной блок дает информацию о заключенных с банками договорах, соблюдении сроков предыдущих и текущих кредитов, выплаченных суммах. Закрытый раздел, доступный лишь заявителю, представляет собой сведения о других организациях, запрашивающих его кредитную историю.

Положительная

Типичный отчет по благонадежному заемщику содержит сведения о выплате заемных сумм с процентами без малейшего нарушения сроков. Например, Петр Иванович Сидоров обращался за потребительским кредитом в 2011 и 2014 годах. Напротив них указаны даты финальных платежей, отсутствие задолженностей. Графа об очередном кредите со статусом «активный» обозначена нулевой просрочкой. Подраздел ниже все вносимые платежи помечает как своевременные.

Плохая

Такой отчет, например, по Сидору Петровичу Иванову, содержит записи о долгах по недавно открытому кредиту. В графе о текущем наихудшем статусе платежа стоит просрочка: 3 месяца. Сумма задолженности, включающая пеню и проценты, суммарный размер ежемесячного взноса поражают немалым размером. Обозначен исторически наихудший статус платежа: просрочка 5 месяцев, касающаяся займа 2015 года, оставшегося незавершенным.

Как проверить историю кредитов

- Каждый гражданин вправе раз в год бесплатно прочесть свое финансовое досье. Подать заявку в БКИ на получение документа может сам заемщик и банк с его согласия.

- Как посмотреть свою кредитную историю? Для этого понадобится вспомнить код субъекта кредитной истории, например, девичью фамилию матери, которая указывалась в договоре с банком или заявке на предоставление банковской ссуды.

- Восстановить код или изменить его помогут служащие банка, в котором оформлялся последний кредит. Для этого обращаются лично либо оформляют запрос на сайте кредитной организации. Ответ при современных технических возможностях занимает полчаса.

- В каком бюро кредитных историй запрашивать отчет? Полный перечень БКИ с их координатами размещен на сайте Центрального каталога кредитных историй. Для правильного выбора на интернет-ресурсе заполняется форма электронного запроса с указанием личного кода, паспортных данных. Ответ со списком БКИ высылается на электронную почту заявителя. При неправильном заполнении придет уведомление о допущенной ошибке, запрос оформляется повторно.

- Другой путь: пройти по ссылке «Кредитные истории» на сайте Центрального банка России и выполнить пошаговые инструкции. В результате тоже выдается перечень БКИ.

- Следующий этап — отправка нотариально заверенной заявки на почтовый адрес бюро, ожидание отчета. Приветствуется и личная доставка заявления. Специалисты бюро консультируют, как проверить кредитную историю.

- При обнаружении в отчете недостоверных сведений обращаются напрямую к сотрудникам банка, служба кредитования поднимет документы, чтобы найти ошибку. При заявке заемщика на исправления данных отчета специалисты бюро обязаны перепроверить информацию один раз, отказ очистить неверные сведения можно оспорить через суд.

Посмотреть онлайн

Предоставляя такую возможность, некоторые БКИ перенаправляют заемщика в онлайн-сервис, с которым сотрудничают. При первом обращении услугу оказывают бесплатно. Заявитель самостоятельно проходит регистрацию на указанном сайте, а затем получает пояснения, как узнать свою кредитную историю онлайн. Если потребуется идентификация, гражданину предлагают отправить телеграмму, заверенную в почтовом отделении. Код активации учетной записи могут выслать заказным письмом, при получении которого предъявляется паспорт.

Как исправить бесплатно

- Выплатить все имеющиеся задолженности, включая коммунальные услуги, предъявить квитанции банковским служащим, попросив отметить факты в кредитной истории.

- При денежных затруднениях предложить банку реструктуризировать долг, чтобы данные о просрочках не вбивались в досье.

- Оформить кредит в региональном банке, своевременно вносить все платежи.

- Прибегнуть к микрокредитированию и своевременно гасить краткосрочные займы.

- Приобрести товар в рассрочку, расплатившись без задержек, что тоже пойдет на пользу рейтингу заемщика.

- Взять безналичную ссуду через кредитную пластиковую карточку, предварительно рассчитав свои силы, не допускать просрочек.

Микрозаймами

На условиях краткосрочной ссуды выдают небольшие суммы денег, взимается 1-2% в день. Максимальный срок – до месяца. Микрозайм оформляют с паспортом, множества справок, например, с места работы, не потребуется. Это удобно для фрилансеров, стажеров, удаленных сотрудников и для тех, кому отказывают по линии стандартного кредитования. Своевременное возвращение микрозайма добавит плюсов в кредитную историю.

Взять новый кредит

- Ряд коммерческих банков кредитуют клиентов, у которых плохая кредитная история, под большие проценты. Предлагают и другие условия для выдачи кредита: под недвижимость, надежного доверителя.

- Лояльнее к клиентам с просроченными платежами относятся и небольшие финансовые организации. Справка о повышении зарплаты поможет делу.

- Есть шанс взять кредит по безналичному расчету (через пластиковую карту), вовремя вносить платежи, проценты и тут высокие. После выплаты заемной суммы с процентами важно расторгнуть договор на обслуживание карты, получив банковскую выписку о погашении.

- С новым кредитом просрочки платежей исключены, иначе кредитная история станет только хуже. При этом имеет смысл застраховаться от увольнения и других неприятностей, что может быть отмечено в дополнительной информации о заемщике.

Видео про исправление кредитной истории

Никому не дано стереть нелестную информацию в отчете. Уладить проблему за денежное вознаграждение обещают лишь мошенники. Как бесплатно исправить свою кредитную историю? Только через поступление новых позитивных сведений. На видео финансовый эксперт это подтверждает, перечисляя доступные для многих варианты улучшения деловой и личной репутации.

Как исправить свою кредитную историю

Статья обновлена: 13.05.2019

sovets.net